Terremotos de Chile están entre los más costosos del mundo para las aseguradoras

Por Valeria Ibarra, El Mercurio.

Por Valeria Ibarra, El Mercurio.

Sismo del 27-F supuso US$ 8.000 millones, y el último de Illapel, entre US$ 600 y US$ 700 millones:

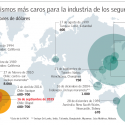

Como el país más sísmico del mundo, no era de extrañar que los terremotos en Chile fueran altamente onerosos para la industria aseguradora. Las cifras sobre los movimientos telúricos más devastadores desde 1900 a la fecha en el mundo revelan que el sismo y posterior tsunami del 27 de febrero de 2010 es la cuarta catástrofe sísmica más costosa para las compañías de seguros del orbe, con pérdidas comprometidas con pólizas por US$ 8.000 millones.

Aunque no hay aún cifras del sismo del 16 de septiembre pasado de parte de los aseguradores, la United States Geological Survey (USGS) dice que hay una posibilidad de 52% de que el impacto económico se sitúe entre US$ 100 millones y US$ 1.000 millones, con una probabilidad de 18% de que los daños provocados por el movimiento telúrico sean de más de US$ 1.000 millones. Según ejecutivos de la industria aseguradora, este último terremoto, cuyo epicentro fue en Illapel, está más cerca del sismo ocurrido en Iquique en 2014, que costó entre US$ 600 millones y US$ 700 millones para la industria.

Usando estas estimaciones, Chile tendría ya dos movimientos telúricos en el ranking de los más costosos para la industria aseguradora en la historia: el del 27 de febrero de 2010 y el del 1 de abril de 2014 en Iquique. Incluso, dependiendo de los daños ocasionados por esta última catástrofe, el de Illapel podría sumarse en este sombrío listado de los eventos más onerosos.

En el listado de terremotos más gravosos de la historia reciente está, en primer lugar, el del 11 de marzo de 2011 en Tohoku, Japón, que implicó pérdidas aseguradas por US$ 35.000 millones. Le sigue el sismo de California de enero de 1994, y el de Christchurch en Nueva Zelandia, en 2011.

Primas suben post terremoto

Inmediatamente después del sismo del 27-F, las primas de seguros que cubren este tipo de siniestros subió, señala Rodney Henning, de Chilena Consolidada-Zurich. Pero luego bajaron para situarse en niveles previos al terremoto de 2010, agrega Gregory Foulger, de RSA Seguros.

Además, los seguros asociados a créditos hipotecarios -que son obligatorios desde 2012- han reducido su precio debido a que la ley obliga a una licitación. Esos seguros se llaman genéricamente de “incendios”, pero incorporan coberturas adicionales como sismos, maremotos, remoción de escombros y catástrofes que supongan que la vivienda es inhabitable.

A raíz de los últimos terremotos, muchas empresas han pedido ampliar el límite de las coberturas en caso de los sismos, agrega Foulger.

En cuanto al costo de las primas, no se sabe qué tanto más caras son respecto de los países vecinos o de naciones con menos catástrofes naturales. Ni la Asociación de Aseguradoras (AACH) ni las compañías lo dicen. Sin embargo, el ejecutivo de Chilena Consolidada-Zurich Rodney Henning señala que es de suponer que a raíz de estos movimientos telúricos, las primas en Chile sean más altas respecto de nuestros vecinos.

En todo caso, la siniestralidad de Chile ha impulsado el negocio de los seguros, resaltan distintas compañías. Iván Cvitanic, de Consorcio, destaca que los seguros generales -que cubren inmuebles, vehículos e instalaciones- han subido 28% entre 2010 y 2014. En el caso concreto de Consorcio, el número de pólizas para viviendas ha aumentado 30% entre 2012 y 2015, dice este ejecutivo.

“Nuestro país tiene el gasto per cápita en seguros más alto de Latinoamérica”, sostiene Rodney Henning. Según la AACH, en los últimos diez años el gasto per cápita en seguros pasó desde US$ 280 a US$ 575.

Pero hay aún espacio para crecer. En Japón, un país tan sísmico como Chile, la penetración del seguro es de 10,8%, mientras que en Chile es de 4%.

En Europa se invierten US$ 1.902 anuales por habitante en primas, mientras que en Latinoamérica solo US$ 304 por persona. Muy lejos de Suiza, con US$ 7.934 per cápita.