Cómo se reparten las inmobiliarias el mercado del sector oriente y del centro

Por María de los Ángeles Pattillo, El Mercurio.

Por María de los Ángeles Pattillo, El Mercurio.

Mientras en Las Condes y Santiago Centro se repiten cada año las compañías con más oferta de viviendas nuevas, en Providencia cambian los liderazgos entre 2012 y 2014. En términos de participación de mercado, también hay claras diferencias entre las comunas; si en Ñuñoa la empresa más grande acapara el 8% de la oferta, en Vitacura un solo actor concentra el 22%.

En la mayoría de las comunas del sector oriente, así como en el centro de la capital, las fuerzas en el mercado inmobiliario tienden a ser estables y, por lo general, las tres empresas con más peso en la oferta anual de viviendas nuevas se repiten cada período. En Las Condes, por ejemplo, Bersa ha sido el principal actor desde 2012, mientras que en Santiago Centro pasa lo mismo con Paz Corp. En Vitacura, MPC está entre los “top 3” desde ese mismo año y en 2014 quedó en el primer lugar, situación similar a la de Fundamenta en Ñuñoa (ver infografía).

“Cuando se toma posición en un lugar y va bien, se intenta repetir la experiencia, porque tiene muchas ventajas: se conocen el tipo de desarrollo y el precio; hay una fuerza de ventas adiestrada para ese mercado objetivo, y la misma construcción resulta más productiva, pues ya se sabe hacer el producto”, explica Vicente Domínguez, director ejecutivo de la Asociación de Desarrolladores Inmobiliarios.

El caso de Las Condes es el que más llama la atención, pues Bersa se ha asentado ahí y saca amplia ventaja a quienes le siguen, duplicando en 2014 la oferta disponible y el nivel de ventas. Durante el año pasado, Bersa tuvo en oferta 564 departamentos, mientras que en Simonetti la cifra llegó a 227. En unidades vendidas, Bersa comercializó 362 y Armas, un total de 168.

“Nuestros edificios son grandes, sobre los 150 departamentos, y la tipología que más nos caracteriza son viviendas de uno y dos dormitorios, que tienen una amplia demanda, porque hay mucha gente que requiere soluciones de menor tamaño”, señala Mauricio Bobadilla, gerente general de Bersa.

En Providencia pasa lo contrario: en los últimos tres años, ninguna inmobiliaria ha aparecido dos veces entre los tres principales actores de la comuna, salvo Almagro en el período 2012 y 2013. Según explica Felipe García, director de Tinsa Chile, la comuna es atractiva para los desarrolladores y si no se mantienen en ella es por la dificultad para armar paños.

En el caso de Fuenzalida Desarrollo Inmobiliario (FDI), que actualmente es el líder en venta y oferta, se trata de un desarrollo puntual, cercano a la Torre Santa María, de más de 30 pisos y con 200 departamentos de 60 metros cuadrados. “Es un proyecto curioso, que sale de la tónica de lo que se hace en Providencia, que, por lo general, no supera los siete pisos. Este proyecto equivale en número de unidades en oferta a seis edificios en la zona de Las Lilas”, destaca Rodrigo Fuenzalida, gerente general de FDI.

Vitacura, con la mayor concentración de mercado

El peso de las inmobiliarias más fuertes por comuna también tiene importantes diferencias, y los extremos están en Vitacura y Ñuñoa. En esta última, Fundamenta fue la firma con más departamentos en oferta durante 2014, acaparando el 8% del mercado. “Es un sector muy atomizado. Prácticamente, todas las inmobiliarias tienen alguna presencia en la zona, aunque son pocas las que apuestan de manera firme por ella”, recalca Domínguez.

Fundamenta tiene actualmente cinco proyectos en desarrollo. El año pasado, según los datos de Tinsa, sus departamentos en oferta llegaron a 443 unidades. “Es una comuna donde nos sentimos bienvenidos, ya que es receptiva a los proyectos inmobiliarios, porque quiere crecer”, destaca Ignacio Droppelmann, gerente comercial de Fundamenta.

En el otro extremo está Vitacura, donde MPC concentra el 22% del mercado, con 386 unidades en stock durante 2014. Para Marcos Retamal, su gerente general, hay barreras de entrada para el ingreso de nuevos actores. “Existe mayor competencia en otras comunas, y la escasez de suelo en Vitacura genera trabas al ingreso de nuevos proyectos. Nosotros hemos logrado conformar varios paños, pero es un proceso que puede tardar varios meses e incluso años”, dice.

Actores del centro se mantienen pese a cambios de normas

En general, la oferta tendió a aumentar entre 2013 y 2014. Asimismo, el nivel de ventas durante el año pasado fue mejor que en el período anterior, tendencia que se ha mantenido firme en lo que va corrido de 2015. García atribuye este dinamismo a la reforma tributaria: “Muchas inmobiliarias adelantaron sus proyectos y al mismo tiempo las personas; sobre todo, inversionistas que adelantaron su decisión de compra para poder esquivar el pago del IVA”.

La compra para renta se siente especialmente en Santiago Centro, destaca Vicente Domínguez: “En esta comuna, las principales inmobiliarias logran establecer mayor participación de mercado que en Ñuñoa, por ejemplo, porque la demanda de los inversionistas es mucho más relevante”.

En el centro, las ventas de las tres principales inmobiliarias concentraron el año pasado entre el 13% y 15% del total. En términos de oferta, el peso de cada actor se mueve entre el 10% y 16%, según Tinsa.

Paz, por ejemplo, que durante los últimos tres años ha estado en el primer lugar de la oferta, ha estado lanzando entre cuatro y cinco proyectos al año.

Con los cambios al plan regulador, la oferta ha tendido a caer, y hoy es casi la mitad de lo que había en 2012. Sin embargo, el peso de los tres actores más importantes ha tendido a mantenerse o a crecer en el mismo período. Paz, por ejemplo, tiene en la actualidad tres proyectos bajo el nuevo plan regulador, y el último edificio que lanzaron es de siete pisos. “Es bastante atípico a lo que veníamos haciendo en el centro, pero seguimos creyendo en la comuna. Con un buen producto, gracias a la alta demanda que hay por el centro y la baja en la oferta, los precios permiten poder seguir estando ahí”, señala Claudia Zapata, gerenta comercial de Paz Corp.

En Lo Barnechea, la oferta también tendió a contraerse entre las inmobiliarias más fuertes de casas y departamentos. Pero, además, las ventas cayeron. Domínguez cree que este escenario se presenta por un problema de expectativas: “En esos niveles de inversión, el factor confianza es muy importante y muchos prefieren quedarse con el dinero líquido. El tema del IVA en este nicho no es un estímulo a la venta, pues no les afecta tanto”.

Sin embargo, hay tranquilidad en el mercado. Almagro ha estado entre las inmobiliarias con más ventas en la comuna en los últimos tres años, y Enrique Quevedo, su gerente general, destaca que hay un nicho activo: “Encontramos la comuna ideal para desarrollar un producto similar al de Las Condes, cambiando el concepto de edificios por condominios de edificios. Trasladamos parte de la demanda de Las Condes hacia Lo Barnechea, con una oferta renovada”.

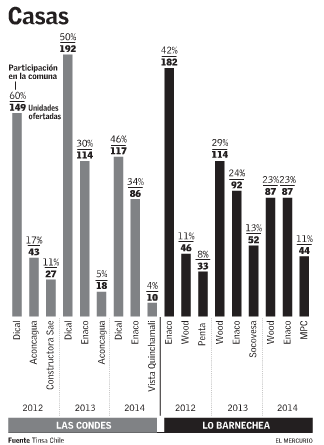

Alza del suelo cambia las casas en Lo Barnechea

En el caso de las casas, Enaco ha estado dentro de las inmobiliarias más fuertes tanto en venta como en oferta. A juicio de su gerente comercial, Germán Bartel, la caída en ambos indicadores se debe al cambio en el tipo de vivienda que se está construyendo: “El valor del suelo y las normas existentes llevaron a que la oferta se fuera hacia casas más grandes y el precio subió mucho. Nos vimos obligados a cambiar la tipología del producto para rentabilizarlo”, indica el ejecutivo.

En Las Condes, las casas también tienden a caer en la oferta de los principales desarrolladores, entre los que también se encuentra Enaco. Para Bartel, es simplemente un tema de disponibilidad de suelo: “Se acabaron los paños. Hoy en día, Las Condes es un actor de departamentos, ya no de casas”, concluye.